Hiệp hội Sữa Việt Nam xin giới thiệu những thông tin cơ bản (trích từ nguồn Trung tâm Thông tin Công nghiệp và Thương mại – Bộ Công Thương và Cục Thống kê) diễn biến thị trường sữa tháng 7 năm 2025 như sau:

1. Tình hình sản xuất sữa tại Việt Nam

Theo Cục Thống kê, trong tháng 7/2025, sản lượng sữa tươi của cả nước ước đạt 141,1 triệu lít, tăng 1,5% so với cùng kỳ năm 2024. Tính chung 7 tháng đầu năm 2025, sản lượng sữa tươi ước đạt 974 triệu lít, tăng 2,8% so với cùng kỳ năm 2024.

Sản lượng sữa bột tháng 7/2025 ước tính đạt 14 nghìn tấn, tăng 15,8% so với cùng kỳ năm 2024. Tính chung 7 tháng đầu năm 2025, sản lượng sữa bột ước đạt 87,9 nghìn tấn, tăng 7,3% so với cùng kỳ năm 2024.

Bảng 1: Sản lượng sữa trong nước 7 tháng năm 2025

| Đơn vị tính | Thực hiện T6/2025 | Ước tính T7/2025 | Cộng dồn 7 tháng 2025 | Tháng 7/2025 so với

tháng 7/2024 (%) |

7 tháng 2025 so với

7 tháng 2024 (%) |

|

| Sữa tươi | Triệu lít | 147,5 | 141,1 | 974,0 | 101,5 | 102,8 |

| Sữa bột | Nghìn tấn | 13,6 | 14,0 | 87,9 | 115.8 | 107,3 |

Nguồn: Cục Thống kê

2. Diễn biến giá

2.1. Diễn biến giá sữa thế giới

– Chỉ số giá sữa trên sàn thương mại sữa toàn cầu

Trên sàn thương mại sữa toàn cầu (GDT), chỉ số giá sữa trung bình trong 2 phiên giao dịch tháng 7/2025 đạt 4.327 USD/tấn, giảm 0,7% so với tháng 6 trước đó. So với cùng kỳ năm 2024, chỉ số giá sữa tăng 13,9%.

– Chỉ số giá sữa của Tổ chức Lương thực và Nông nghiệp – Liên Hợp Quốc (FAO): Chỉ số giá sữa của FAO đạt trung bình 155,3 điểm trong tháng 7/2025, giảm 0,2 điểm (tương đương 0,1%) so với tháng 6/2025 nhưng cao hơn 21,5% so với giá trị của tháng 7/2024.

– Diễn biến giá sữa tại một số thị trường xuất khẩu chính

Bảng 2: Giá sữa thế giới tại một số thị trường chính trên thế giới

| Sản phẩm | Tháng 7/2025

(USD/tấn) |

So với tháng

6/2025 (%) |

So với tháng

7/2024 (%) |

| – Tại Tây Âu | |||

| Sữa nguyên kem | 4.900 – 5.175 | -0,5 | 19,6 |

| Sữa bột gầy | 2.700 – 2.850 | -0,9 | 4,6 |

| Bơ | 8.300 – 8.925 | 1,4 | 19,3 |

| – Tại châu Úc | |||

| Sữa nguyên kem | 3.875 – 4.250 | – 2,5 | 28,7 |

| Sữa bột gầy | 2.725 – 2.825 | – 0,9 | 6,6 |

| Bơ | 7.425 – 7.700 | – 9,1 | 13,7 |

| – Tại Nam Mỹ | |||

| Sữa nguyên kem | 3.900 – 4.600 | – 6,1 | 21,1 |

| Sữa bột gầy | 3.100 – 3.800 | – 2,6 | 11,7 |

Nguồn: VITIC tổng hợp

2.2. Diễn biến giá sữa tại Việt Nam

Trong tháng 7/2025, một số nhãn hàng lớn như: Nutifood, Aptamil, A2, Hipp, Blackmores đồng loạt điều chỉnh giá bán lẻ do ảnh hưởng từ tăng thuế, chi phí nhập khẩu và nguyên liệu đầu vào.

Trong đó, các sản phẩm sữa Blackmores điều chỉnh tăng từ 7,4-7,8%; sữa Hipp điều chỉnh tăng từ 4,8-6,8%; sữa Aptamil tăng từ 4,7-7%; sữa A2 tăng từ 6,4-6,8%.

3. Tình hình tiêu thụ sữa trong nước

Trong tháng 7/2025, tiêu thụ sữa tươi của cả nước ước đạt 147.090 nghìn lít về khối lượng và đạt 4.047 tỷ đồng về trị giá, tương ứng mức giảm 5% về khối lượng và giảm 5,3% về trị giá so với tháng 6 trước đó. Tính chung 7 tháng năm 2025, tiêu thụ sữa tươi đạt 982.832 nghìn lít và đạt 27.301 tỷ đồng. tiêu thụ sữa bột ước đạt 27.997 tấn và đạt 1.980 tỷ đồng về trị giá, tương ứng giảm 4,6% về lượng nhưng tăng 5,7% về trị giá so với tháng 5/2025. Tính chung 7 tháng năm 2025, tiêu thụ sữa bột cả nước ước đạt 163.575 tấn và đạt 9.370 tỷ đồng.

4.Tình hình nhập khẩu sữa của Việt Nam

4.1. Kim ngạch nhập khẩu

Theo số liệu của Cục Hải quan, 15 ngày đầu tháng 7/2025, kim ngạch nhập khẩu sữa và sản phẩm sữa đạt 66,27 triệu USD, giảm 17,6% so với cùng kỳ tháng 6/2025. Lũy kế từ đầu năm kim ngạch nhập khẩu mặt hàng này đạt 794,56 triệu USD, tăng 36% so với cùng kỳ năm 2024.

4.2. Thị trường nhập khẩu

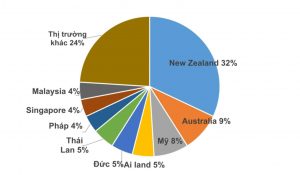

Về thị trường, New Zealand, Mỹ, Australia, Ai len và Thái Lan là các thị trường chủ yếu cung cấp sữa và sản phẩm cho Việt Nam; trong đó nhập khẩu nhiều nhất từ New Zealand đạt gần 230 triệu USD, chiếm 32% trong tổng kim ngạch nhập khẩu nhập khẩu nhóm hàng này của cả nước, tăng mạnh 62,9% so với 6 tháng đầu năm 2024; nhập khẩu sữa từ thị trường Ai len tăng 63,6%, đạt 39,55 triệu USD, chiếm 6%. Kim ngạch nhập khẩu sữa và sản phẩm sữa từ thị trường Mỹ đứng vị trí thứ 3 nhưng lại giảm19,9%, đạt 55,3 triệu USD. Ngoài ra, Việt Nam còn nhập khẩu sữa từ thị trường Đông Nam Á, EU…

Biểu đồ 1: Cơ cấu thị trường nhập khẩu sữa 6 tháng đầu năm 2025

Theo kim ngạch

4.3. Cơ cấu chủng loại nhập khẩu

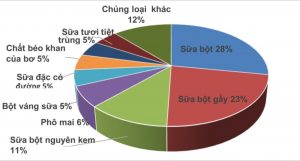

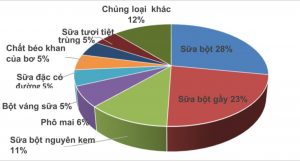

Trong 6 tháng đầu năm 2025, kim ngạch nhập khẩu một số mặt hàng sữa và sản phẩm từ sữa chính đều tăng so với cùng kỳ năm 2024

Cụ thể, kim ngạch nhập khẩu là mặt hàng sữa bột chiếm vị trí đứng đầu, đạt mức 207,9 triệu USD, tăng 38% so với cùng kỳ năm 2024 và chiếm 28% thị phần nhập khẩu. Kim ngạch nhập khẩu lớn nhất là từ thị trường Ailen.

Sữa bột gầy là mặt hàng đạt kim ngạch nhập khẩu cao thứ hai, đạt 170,5 triệu USD, tăng 42,5% so với cùng kỳ năm 2024. Trong đó, Việt Nam nhập khẩu sữa bột từ thị trường Australia đạt kim ngạch lớn nhất, chiếm 85% thị phần.

Kim ngạch nhập khẩu mặt hàng sữa bột nguyên kem đứng vị trí thứ ba đạt 86,8 triệu USD, tăng 79,1%.

Kim ngạch nhập khẩu một số sản phẩm sữa đạt mức tăng trưởng như chất béo khan của bơ tăng 262%; sữa tươi tiệt trùng tăng 43,3%; bơ tăng 36,5%; kem sữa tăng 46,2%; bột sữa gầy tăng 166%; sữa hữu cơ nguyên kem tăng 131%;… Ngược lại, kim ngạch nhập khẩu một số mặt hàng khác sụt giảm như sữa đặc có đường giảm 5,7%; sữa chua uống giảm 20,5%, sữa chua giảm 78,8%…

Biểu đồ 2: Cơ cấu một số chủng loại sữa và sản phẩm từ sữa nhập khẩu theo kim ngạch 6 tháng đầu năm 2025

Bảng 3: Các doanh nghiệp đạt kim ngạch nhập khẩu cao 6 tháng năm 2025

Bảng 3: Các doanh nghiệp đạt kim ngạch nhập khẩu cao 6 tháng năm 2025

| Doanh nghiệp | Tỷ trọng (%) |

| Công ty CP Đại Tân Việt | 19,2 |

| Công ty CP Sữa Việt Nam (Vinamilk) | 9,8 |

| Công ty TNHH Dinh Dưỡng 3A (Việt Nam) | 5,9 |

| Công ty TNHH Fonterra Brands (Việt Nam) | 4,6 |

| Công ty TNHH Nestlé Việt Nam | 4,5 |

| Công ty CP Hóa Chất Á Châu | 4,1 |

| Công ty CP Thực phẩm Dinh dưỡng Nutifood Bình Dương | 3,0 |

| Công ty TNHH Mead Johnson Nutrition (Việt Nam) | 3,0 |

| Công ty TNHH Dịch vụ Quốc tế Bắc Nam | 1,7 |

| Công ty TNHH Frieslandcampina Việt Nam | 1,5 |

| Công ty TNHH Xuất Nhập Khẩu Liên Phong | 1,4 |

| Công ty TNHH Bel Việt Nam | 1,3 |

| Công ty TNHH Thực phẩm Tốt lành | 1,2 |

| Công ty TNHH Develing Quốc tế (Việt Nam) | 1,1 |

| Công ty CP Thương mại và Công nghệ Thực phẩm Hoàng Lâm | 1,1 |

| Công ty TNHH Thương mại Vạn An | 1,0 |

| Công ty TNHH Meiji Food Việt Nam | 0,9 |

| Công ty TNHH Nam Việt Đỗ | 0,8 |

| Công ty CP Dinh dưỡng Nutricare | 0,7 |

| Cụng ty TNHH Danone Việt Nam | 0,7 |

Nguồn: VITIC tính toán theo số liệu của CHQ

5. Tình hình xuất khẩu sữa của Việt Nam

5.1. Kim ngạch xuất khẩu

Theo số liệu của Cục Hải quan, trong tháng 6/2025, kim ngạch xuất khẩu sữa và sản phẩm từ sữa đạt 35,88 triệu USD, tăng 24% so với tháng 5 trước đó. Tính chung 6 tháng đầu năm 2025, kim ngạch xuất khẩu mặt hàng này đạt 183,4 triệu USD, tăng 12,7% so với cùng kỳ năm 2024.

5.2. Thị trường xuất khẩu

Về thị trường, trong 6 tháng đầu năm 2025, kim ngạch xuất khẩu sang thị trường lớn nhất là Irăc đạt 86,1 triệu USD, tăng 5,3% so với cùng kỳ năm 2024 và chiếm 47% thị phần xuất khẩu. Afganistan là thị trường đứng vị trí thứ hai đạt 22,1 triệu USD, tăng mạnh 41,6%. Ngoài ra, kim ngạch xuất khẩu sữa sang một số thị trường đạt mức tăng trưởng mạnh như Singapore tăng 108,6%; Thái Lan tăng 24,8%.

Kim ngạch xuất khẩu sữa sang thị trường Trung Quốc cũng tăng mạnh 58,2% đạt 11 triệu USD.

5.3. Cơ cấu sản phẩm xuất khẩu

Trong 6 tháng đầu năm 2025, kim ngạch xuất khẩu một số mặt hàng sữa chính tăng so với cùng kỳ năm 2024. Trong đó, kim ngạch xuất khẩu mặt hàng sữa bột đạt trị giá cao nhất là 103,2 triệu USD, tăng 34,5% so với cùng kỳ năm 2024. Thị trường xuất khẩu lớn nhất là Irắc đạt 71,7 triệu USD, chiếm 69,4% tỷ trọng. Mặt hàng đứng vị trí thứ hai là sữa bột nguyên kem, đạt kim ngạch 18,4 triệu USD, giảm 35,4%. Kim ngạch xuất khẩu một số mặt hàng khác tăng trưởng cao như bơ, chất béo khan của bơ, phô mai. Ngược lại, kim ngạch xuất khẩu một số mặt hàng sụt giảm như sữa đặc có đường giảm 8,6%; sữa tươi tiệt trùng giảm 15,9%; sữa bột gầy giảm 16,4%;…

Biểu đồ 3: Cơ cấu một số chủng loại sữa và sản phẩm sữa xuất khẩu theo kim ngạch 6 tháng đầu năm 2025

6. Dự báo

6.1. Dự báo thị trường sữa thế giới

Theo dự báo tháng 6/2025 của FAO, thương mại các sản phẩm sữa thế giới dự kiến sẽ giảm xuống 85,6 triệu tấn vào năm 2025, giảm 0,8% so với năm 2024. Triển vọng thương mại tương đối tiêu cực này chủ yếu do sản lượng sữa thấp hơn dự kiến và giá sữa quốc tế tăng cao. Ngoài ra, sự bất ổn trong thương mại và việc điều chỉnh các chính sách thương mại liên quan có thể tác động đến triển vọng chung. Trong đó, hoạt động thương mại với các mặt hàng sữa được dự báo như sau:

– Thương mại sữa bột gầy (SMP) toàn cầu tiếp tục giảm trong bối cảnh nhu cầu phục hồi chậm chạp

Năm 2025, thương mại SMP toàn cầu dự kiến sẽ tiếp tục giảm, giảm 1,2% so với năm 2024, xuống còn 2,6 triệu tấn. Sự sụt giảm dự kiến có thể đến từ việc giảm nhập khẩu của Trung Quốc, Ai Cập, Indonesia và Malaysia, do sự kết hợp của tăng trưởng nhu cầu nội địa yếu, sản lượng nội địa tăng và sự sẵn có của các sản phẩm thay thế nội địa có giá cả cạnh tranh. Trong khi đó, nhập khẩu lại mở rộng tại Nigeria, Liên bang Nga và Việt Nam. Ngoài ra, tại Mexico, nhu cầu nhập khẩu đang chuyển dịch sang nguyên liệu thô thay vì các sản phẩm sữa chế biến.

– Thương mại sữa bột nguyên kem (WMP) toàn cầu tiếp tục giảm bất chấp sự quan tâm trở lại từ các nhà nhập khẩu chính

Khối lượng WMP được giao dịch toàn cầu dự báo sẽ đạt 2,5 triệu tấn vào năm 2025, giảm 0,5 % so với năm 2024. Sự suy giảm này được dự đoán bất chấp sự quan tâm trở lại từ các nhà nhập khẩu hàng đầu, bao gồm Indonesia, Oman, Sri Lanka và Việt Nam. Tại Indonesia, nhập khẩu sữa bột nguyên kem (WMP) dự kiến sẽ tăng nhờ chương trình an ninh lương thực quốc gia mới được ban hành. Tại Sri Lanka, dự kiến nhập khẩu tăng phản ánh sự phục hồi nhu cầu từ ngành thực phẩm. Hơn nữa, nhập khẩu WMP dự kiến sẽ phục hồi tại Trung Quốc, nơi sản lượng sữa có thể thấp hơn dự kiến trong bối cảnh nhu cầu nội địa phục hồi. Ngược lại, nhập khẩu của Algeria, Brazil, Iraq, Somalia và Các Tiểu vương quốc Ả Rập Thống nhất có thể sẽ giảm

6.2. Dự báo thị trường sữa Việt Nam

Dự báo, thị trường sữa trong nước sẽ bị ảnh hưởng tiêu cực trong bối cảnh người tiêu dùng trở nên thận trọng và cảnh giác hơn với các sản phẩm sữa giả, sữa nhái được phát hiện vừa qua. Bên cạnh đó, yếu tố tỷ giá tăng cũng gây áp lực tới giá nguyên liệu đầu vào. Tuy nhiên, kỳ vọng tăng trưởng kinh tế ở mức cao và các chính sách hỗ trợ như giảm thuế VAT 2% hay miễn phí học phí công lập sẽ hỗ trợ tích cực cho thị trường.

Ngoài ra, trong dài hạn, thị trường sữa Việt Nam sẽ tiếp tục được hỗ trợ bởi nhiều yếu tố tích cực. Cụ thể:

Về sản xuất, Việt Nam sở hữu môi trường chính trị ổn định, kinh tế trong nước phát triển bền vững, tạo nền tảng vững chắc để thu hút vốn đầu tư trong và ngoài nước vào ngành sữa. Điều kiện tự nhiên thuận lợi với hệ thống trang trại chăn nuôi tập trung đạt chuẩn quốc tế cùng với sự hỗ trợ mạnh mẽ của Bộ Công Thương đang chuẩn bị trình Chính phủ chiến lược phát triển ngành sữa đến năm 2030, tầm nhìn năm 2045, qua đó các chính sách, quy hoạch phát triển vùng nguyên liệu, nhằm tăng nguồn nguyên liệu sản xuất trong nước đáp ứng nhu cầu dinh dưỡng cho người tiêu dùng và đặc biệt là chính sách sữa học đường.

Về tiêu thụ, việc chi phí giá sữa đầu vào thấp hơn cùng với các hiệp định thương mại tự do như CPTPP, EVFTA và RCEP mở ra cơ hội cho xuất khẩu của Việt Nam qua EU, Singapore, Trung Quốc, nơi Việt Nam có lợi thế cạnh tranh về giá cả và đang dần khẳng định vị thế về chất lượng sản phẩm.

VDA