Hiệp hội Sữa Việt Nam xin giới thiệu những thông tin cơ bản (trích từ nguồn Trung tâm Thông tin Công nghiệp và Thương mại – Bộ Công Thương và Cục Thống kê) diễn biến thị trường sữa tháng 8 năm 2025 như sau:

1. Tình hình sản xuất sữa tại Việt Nam

Theo Cục Thống kê, trong tháng 8/2025, sản lượng sữa tươi của cả nước ước đạt 136,7 triệu lít, tăng 2,6% so với cùng kỳ năm 2024. Tính chung 8 tháng năm 2025, sản lượng sữa tươi ước đạt 1.106,6 triệu lít, tăng 2,4% so với cùng kỳ năm 2024.

Sản lượng sữa bột tháng 8/2025 ước tính đạt 12,8 nghìn tấn, tăng 0,6% so với cùng kỳ năm 2024. Tính chung 8 tháng năm 2025, sản lượng sữa bột ước đạt 99 nghìn tấn, tăng 4,6% so với cùng kỳ năm 2024.

Bảng 1: Sản lượng sữa trong nước 7 tháng năm 2025

| Đơn vị tính | Thực hiện T7/2025 | Ước tính T8/2025 | Cộng dồn 8 tháng 2025 | Tháng 8/2025 so với tháng 8/2024 (%) | 8 tháng 2025 so với 8 tháng 2024 (%) | |

| Sữa tươi | Triệu lít | 137,0 | 136,7 | 1.106,6 | 102,6 | 102,4 |

| Sữa bột | Nghìn tấn | 12,3 | 12,8 | 99,0 | 100,6 | 104,6 |

Nguồn: Cục Thống kê

2. Diễn biến giá

2.1. Diễn biến giá sữa thế giới

– Chỉ số giá sữa trên sàn thương mại sữa toàn cầu

Trên sàn thương mại sữa toàn cầu (GDT), chỉ số giá sữa trung bình trong 2 phiên giao dịch tháng 8/2025 đạt 4.270 USD/tấn, giảm 1,3% so với tháng 7 trước đó. So với cùng kỳ năm 2024, chỉ số giá sữa tăng 12,3%.

– Chỉ số giá sữa của Tổ chức Lương thực và Nông nghiệp – Liên Hợp Quốc (FAO): Chỉ số giá sữa của FAO đạt trung bình 152,6 điểm trong tháng 8 năm 2025, giảm 1,3% so với tháng 7, đánh dấu tháng giảm thứ hai liên tiếp, nhưng vẫn cao hơn 16,2% so với cùng kỳ năm trước.

– Diễn biến giá sữa tại một số thị trường xuất khẩu chính

Theo số liệu của Bộ Nông nghiệp Mỹ (USDA), tháng 8/2025, giá các sản phẩm sữa giảm tại các thị trường xuất khẩu chính. Giá sữa bột nguyên kem và sữa bột giảm do nguồn cung xuất khẩu dồi dào từ châu Đại Dương và nhu cầu nhập khẩu yếu, đặc biệt là từ Trung Quốc và các thị trường quan trọng khác của châu Á. Giá bơ giảm tháng thứ hai liên tiếp. Tuy nhiên, tại châu Âu, tình trạng khan hiếm kem và nhu cầu mạnh mẽ đã kiềm chế mức giảm chung của giá bơ.

Giá một số loại nguyên liệu sữa cụ thể như sau:

+ Tại Tây Âu: So với cùng kỳ tháng 7/2025, giá sữa bột nguyên kem 26% giảm 2,1% xuống mức 4.800- 5.100 USD/tấn (FOB); giá bơ (82% chất béo) giảm 3,1% xuống mức 8.000-8.650 USD/tấn. Riêng giá sữa bột gầy (1,25% bơ) ổn định ở mức 2.700- 2.875 USD/tấn (FOB).

+ Tại thị trường châu Úc: So với mức giá cùng kỳ tháng 7/2025, giá sữa bột nguyên kem 26% giảm 4,7% xuống mức 3.900– 4.050 USD/tấn; giá bơ (82% chất béo) giảm 0,9% xuống mức 7.050- 7.625 USD/tấn. Riêng giá sữa bột gầy tăng nhẹ 2,7% lên mức 2.800- 3.325 USD/tấn;

+ Tại Nam Mỹ: Giá sữa bột nguyên kem 26% giảm 2,6% xuống mức 3.800- 4.600 USD/tấn; giá sữa bột gầy giảm 6,4% xuống mức 2.900-3.800 USD/tấn. So với mức giá cùng kỳ năm 2024, giá các mặt hàng sữa đều tăng. Trong đó, giá sữa bột nguyên kem tăng lần lượt 13,9%; 21,8% và 21,1% tại Tây Âu, châu Úc, Nam Mỹ. Tương tự, giá sữa bột gầy cũng tăng 10,2%; 26,4% và 15,1 tại Tây Âu, châu Úc và Nam Mỹ. Giá bơ tăng 7,4% và 5,5% tại Tây Âu và châu Úc.

2.2. Diễn biến giá sữa tại Việt Nam

Trong tháng 8/2025, giá sữa bán lẻ trong nước ổn định.

3. Tình hình tiêu thụ sữa trong nước

Trong tháng 8/2025, tiêu thụ sữa tươi của cả nước ước đạt 137.283 nghìn lít về khối lượng và đạt 3.307 tỷ đồng về trị giá, tương ứng mức giảm 6,7% về khối lượng và giảm 18,2% về trị giá so với tháng 7 trước đó. Tính chung 8 tháng năm 2025, tiêu thụ sữa tươi đạt 1.120.115 nghìn lít và đạt 30.608 tỷ đồng.

Tiêu thụ sữa bột ước đạt 27.778 tấn và đạt 1.815 tỷ đồng về trị giá, tương ứng giảm 0,8% về lượng và giảm 8,3% về trị giá so với tháng 7/2025. Tính chung 8 tháng năm 2025, tiêu thụ sữa bột cả nước ước đạt 191.353 tấn và đạt 11.185 tỷ đồng.

4.Tình hình nhập khẩu sữa của Việt Nam

4.1. Kim ngạch nhập khẩu

Theo số liệu của Cục Hải quan, trong 15 ngày đầu tháng 8/2025, kim ngạch nhập khẩu sữa và sản phẩm sữa đạt 58,37 triệu USD, giảm 11,9% so với cùng kỳ tháng 7/2025. Lũy kế từ đầu năm kim ngạch nhập khẩu mặt hàng này đạt 916 triệu USD, tăng 32,2% so với cùng kỳ năm 2024.

4.2. Thị trường nhập khẩu

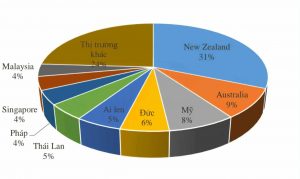

Về thị trường, New Zealand, Mỹ, Australia, Ai len và Thái Lan là các thị trường chủ yếu cung cấp sữa và sản phẩm cho Việt Nam; trong đó nhập khẩu nhiều nhất từ New Zealand đạt 268,2 triệu USD, chiếm 31% trong tổng kim ngạch nhập khẩu nhập khẩu nhóm hàng này của cả nước, tăng mạnh 60,3% so với 7 tháng năm 2024; Nhập khẩu sữa và sản phẩm sữa từ thị trường Australia tăng 12,9% so với 7 tháng năm 2024, đạt 76 triệu USD, chiếm 9%. Nhập khẩu sữa từ thị trường Ai len tăng mạnh 66,4%, đạt 46,57triệu USD, chiếm 5%. Kim ngạch nhập khẩu sữa và sản phẩm sữa từ thị trường Mỹ đứng vị trí thứ 3 nhưng lại giảm 13,1%, đạt 68,8 triệu USD. Ngoài ra, Việt Nam còn nhập khẩu sữa từ thị trường Đông Nam Á, EU… với kim ngạch tăng mạnh trong 7 tháng năm nay như Đức tăng 92,2%; Hà Lan tăng 49,7%; Bỉ tăng 375%; Thái Lan tăng 27,6%; Singapore tăng 33,3%;…

Biểu đồ 1: Cơ cấu thị trường nhập khẩu sữa 7 tháng đầu năm 2025 Theo kim ngạch

4.3. Cơ cấu chủng loại nhập khẩu

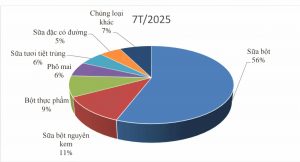

Trong tháng 7/2025, kim ngạch nhập khẩu 2 mặt hàng chính là sữa bột và sữa bột gầy đều giảm so với tháng 6 trước đó. Trong đó, kim ngạch nhập khẩu mặt hàng sữa bột gầy giảm mạnh 51,5%. Tuy nhiên, tính chung 7 tháng năm 2025, kim ngạch nhập khẩu một số mặt hàng sữa và sản phẩm từ sữa chính đều tăng so với cùng kỳ năm 2024 Cụ thể, kim ngạch nhập khẩu là mặt hàng sữa bột chiếm vị trí đứng đầu, đạt mức 253,1 triệu USD, tăng 40,5% so với cùng kỳ năm 2024 và chiếm 29% thị phần nhập khẩu. Kim ngạch nhập khẩu lớn nhất là từ thị trường Ailen.

Sữa bột gầy là mặt hàng đạt kim ngạch nhập khẩu cao thứ hai, đạt 190,2 triệu USD, tăng 30,9% so với cùng kỳ năm 2024. Trong đó, Việt Nam nhập khẩu sữa bột từ thị trường Australia đạt kim ngạch lớn nhất, chiếm 21% thị phần. Kim ngạch nhập khẩu mặt hàng sữa bột nguyên kem đứng vị trí thứ ba đạt 102,4 triệu USD, tăng 79,8%. Kim ngạch nhập khẩu một số sản phẩm sữa đạt mức tăng trưởng như chất béo khan của bơ tăng 238%; sữa tươi tiệt trùng tăng 45,9%; bơ tăng 42,2%; kem sữa tăng 59,4%; bột sữa gầy tăng 30,8%; sữa hữu cơ nguyên kem tăng 98,8%;… Ngược lại, kim ngạch nhập khẩu một số mặt hàng khác sụt giảm như sữa đặc có đường giảm 20,7%; sữa chua uống giảm 18,3%, sữa chua giảm 73,6%… Bảng 6: Kim ngạ

Biểu đồ 2: Cơ cấu một số chủng loại sữa và sản phẩm từ sữa nhập khẩu theo kim ngạch 7 tháng năm 2025

5. Tình hình xuất khẩu sữa của Việt Nam

5.1. Kim ngạch xuất khẩu

Theo số liệu của Cục Hải quan, trong tháng 7/2025, kim ngạch xuất khẩu sữa và sản phẩm từ sữa đạt 38,5 triệu USD, tăng 7,5% so với tháng 6 trước đó. Tính chung 7 tháng năm 2025, kim ngạch xuất khẩu mặt hàng này đạt 221,9 triệu USD, tăng 15,3% so với cùng kỳ năm 2024.

5.2. Thị trường xuất khẩu

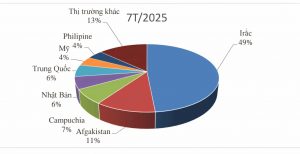

Về thị trường, trong 7 tháng năm 2025, kim ngạch xuất khẩu sang thị trường lớn nhất là Irăc đạt 107,5 triệu USD, tăng 14,8% so với cùng kỳ năm 2024 và chiếm 48% thị phần xuất khẩu. Afganistan là thị trường đứng vị trí thứ hai đạt 25,1 triệu USD, tăng 21,7%. Ngoài ra, kim ngạch xuất khẩu sữa sang một số thị trường đạt mức tăng trưởng mạnh như Singapore tăng 124,5%; Thái Lan tăng 21,3%. Kim ngạch xuất khẩu sữa sang thị trường Trung Quốc cũng tăng mạnh 50% đạt 12,6 triệu USD.

Biểu đồ 3: Cơ cấu thị trường xuất khẩu sữa 7 tháng năm 2025

Theo kim ngạch

5.3. Cơ cấu sản phẩm xuất khẩu

Trong 7 tháng năm 2025, kim ngạch xuất khẩu một số mặt hàng sữa chính tăng so với cùng kỳ năm 2024. Trong đó, kim ngạch xuất khẩu mặt hàng sữa bột đạt trị giá cao nhất là 123,8 triệu USD, tăng 34,3% so với cùng kỳ năm 2024. Thị trường xuất khẩu lớn nhất là Irac đạt 88 triệu USD, chiếm 71% tỷ trọng. Mặt hàng đứng vị trí thứ hai là sữa bột nguyên kem, đạt kim ngạch 25,1 triệu USD, giảm 20,1%. Kim ngạch xuất khẩu một số mặt hàng khác tăng trưởng cao như bơ, chất béo khan của bơ, phô mai. Ngược lại, kim ngạch xuất khẩu một số mặt hàng sụt giảm như sữa đặc có đường giảm 12,8%; sữa tươi tiệt trùng giảm 13%; sữa bột gầy giảm 14,8%;…

Biểu đồ 4: Cơ cấu một số chủng loại sữa và sản phẩm sữa xuất khẩu theo kim ngạch 7 tháng đầu năm 2025

6. Dự báo

6. Dự báo

6.1. Dự báo thị trường sữa thế giới

Sản lượng sữa toàn cầu dự kiến sẽ tăng trưởng ổn định, chủ yếu nhờ năng suất chăn nuôi cao hơn. Sản lượng sữa thế giới (81% sữa bò, 15% sữa trâu và 4% sữa dê, cừu và lạc đà) dự kiến sẽ tăng trưởng 1,8% mỗi năm trong thập kỷ tới nhờ năng suất trên mỗi con vật tăng, trong khi số lượng bò dự kiến sẽ tăng trưởng ở mức vừa phải. Hơn một nửa mức tăng trưởng sản lượng sữa dự kiến đến từ Ấn Độ và Pakistan. Trong khi đó, sản lượng sữa ở Liên minh châu Âu, nhà sản xuất lớn thứ hai, dự kiến sẽ giảm nhẹ. Những lo ngại về môi trường và sức khỏe đang định hình các dự báo cho ngành sữa. Ở một số quốc gia, sản xuất sữa chiếm một phần đáng kể trong tổng lượng khí thải nhà kính (GHG), dẫn đến các sáng kiến điều chỉnh công nghệ sản xuất sữa nhằm mục đích giảm lượng khí thải này. Chỉ một phần nhỏ sữa được giao dịch quốc tế, chủ yếu dưới dạng các sản phẩm sữa chế biến. Mặc dù sản lượng sữa tại ba nước xuất khẩu sữa lớn là New Zealand, Liên minh châu Âu và Hoa Kỳ dự kiến sẽ tăng nhẹ, nhưng kim ngạch xuất khẩu của vẫn chiếm gần 70% kim ngạch xuất khẩu sữa toàn cầu. Khoảng cách giữa giá bơ và sữa bột gầy dự kiến sẽ tiếp tục duy trì. Nguyên nhân là do nhu cầu về chất béo sữa tương đối cao hơn so với sữa đặc không béo trên thị trường quốc tế. Các sản phẩm sữa tiếp tục được người tiêu dùng đánh giá cao như một thành phần quan trọng của chế độ ăn uống lành mạnh, cân bằng và bổ dưỡng. Khi thu nhập và dân số tăng lên, dự kiến sẽ có nhiều sản phẩm sữa hơn được tiêu thụ trên toàn cầu trong trung hạn. Châu Á, đặc biệt là Ấn Độ và Pakistan, sẽ tiếp tục có mức tăng trưởng mạnh nhất về tiêu thụ các sản phẩm sữa tươi. Dự kiến mức tiêu thụ phô mai sẽ tiếp tục tăng ở châu Âu và Bắc Mỹ.

6.2. Dự báo thị trường sữa Việt Nam

Dự báo, thị trường sữa trong nước những tháng cuối năm có dấu hiệu phục hồi thông qua việc một số địa phương tiếp tục triển khai chương trình sữa học đường hoặc tổ chức bữa ăn dinh dưỡng học đường.

Trong dài hạn, thị trường sữa Việt Nam sẽ tiếp tục được hỗ trợ bởi nhiều yếu tố tích cực. Cụ thể: Bộ Công Thương đang chuẩn bị trình Chính phủ chiến lược phát triển ngành sữa đến năm 2030, tầm nhìn năm 2045, qua đó các chính sách, quy hoạch phát triển vùng nguyên liệu, nhằm tăng nguồn nguyên liệu sản xuất trong nước đáp ứng nhu cầu dinh dưỡng cho người tiêu dùng và đặc biệt là chính sách sữa học đường. Sửa đổi, bổ sung một số quy chuẩn quốc gia về các sản phẩm sữa…

VDA